Στο τέλος του α’ εξαμήνου του τρομερού, από άποψη αποδόσεων, έτους (annus horribilis) 2022, ξαφνικά ο κόσμος σταμάτησε να ανησυχεί για τον πληθωρισμό και η σκυτάλη παραδόθηκε στον φόβο μιας επερχόμενης ύφεσης.

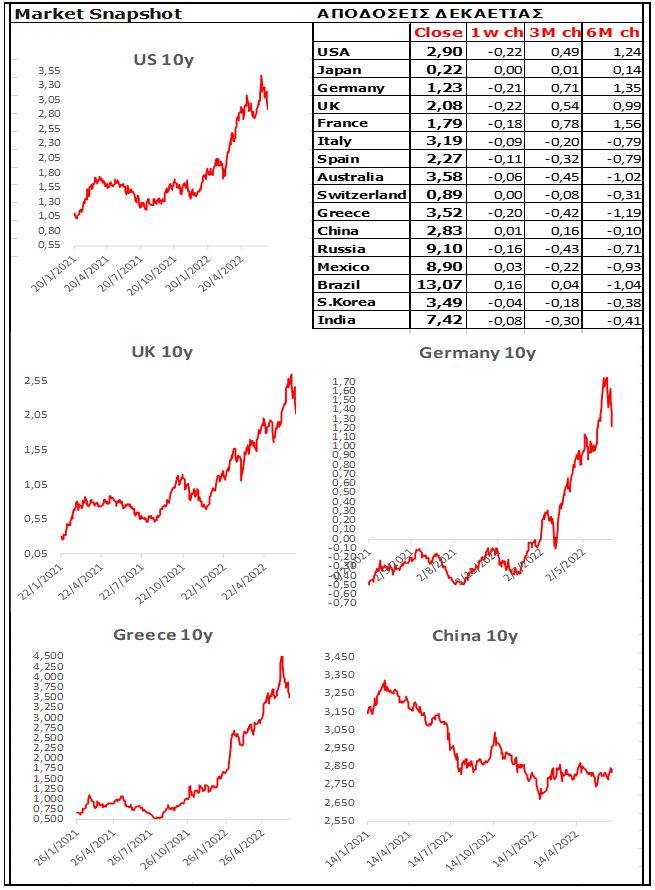

Ελάχιστοι δείκτες περιουσιακών στοιχείων κατάφεραν να μείνουν θετικοί ή αλώβητοι στην διάρκεια του εξαμήνου. Η πλειονότητα αυτών έχουν υποστεί τρομερές υποχωρήσεις και μάλιστα ιστορικών διαστάσεων. Η κατρακύλα του S&P 500 κατά 19,9%, ήταν η μεγαλύτερη από το 1970 και μεταπολεμικά η τέταρτη χειρότερη. Η απώλεια της τάξης του 10% που υπέστησαν τα 10ετή αμερικανικά κρατικά ομόλογα είναι η μεγαλύτερη από το 1788.

Ο καλπασμός των τιμών των μετοχών των προηγούμενων χρόνων, πριμοδοτούμενος από τις μηδαμινές σχεδόν τοκοφόρες χρηματοροές των τίτλων σταθερής απόδοσης, έχει περιοριστεί από τον πρόσφατο διπλασιασμό των αποδόσεων των ομολόγων και την προσφορά πλέον δελεαστικών εναλλακτικών εισοδήματος.

Μετά την συνεδρίαση Ιουνίου της FED και την απόφαση της για επιθετικότερες αυξήσεις των παρεμβατικών της επιτοκίων, με ρυθμούς ταχύτερους των προσδοκώμενων από τους επενδυτές, επισκιάστηκαν οι ανησυχίες της επενδυτικής κοινότητας για τον πληθωρισμό και ήρθαν στο προσκήνιο οι φόβοι για μια παγκόσμια ύφεση. Στα πλαίσια αυτά συντελέστηκε και η επιθετική αντιστροφή της ανοδικής πορείας των τιμών πολλών εμπορευμάτων.

Θεωρούμε ότι στα τρέχοντα επίπεδα τιμών είναι αποτυπωμένο σε μάλλον υπερθετικό βαθμό, ένα ιδιαίτερα ευρύ φάσμα ανησυχιών σχετικά με την παγκόσμια οικονομία. Την απαισιόδοξη τροπή των αγορών μπορούν να μεταστρέψουν, μια σειρά δεδομένων σχετικά με την εξέλιξη της ισχυρής αγοράς εργασίας, των εταιρικών αγορών ιδίων μετοχών και οι ενδεχόμενες ενισχυμένες μερισματικές αποδόσεις.

Την συνέχιση της καθοδικής πορείας των αγορών, θα μπορούσαν να ενισχύσουν οι επικείμενες ανακοινώσεις της εταιρικής κερδοφορίας β’ τριμήνου, αν αποδειχθούν χειρότερες από τις εκτιμήσεις, οι οποίες με κανένα τρόπο δεν ανταποκρίνονται στο δυσμενές μακροοικονομικό περιβάλλον.

Ευρώπη

- Νέα ιστορικά υψηλά κατέγραψε ο πληθωρισμός τον Ιούνιο σκαρφαλώνοντας στο 8,6% από 8,1%. Αντίθετα η δομική του συνιστώσα υποχώρησε ήπια στο 3,7% από 3,8%.

- Νέο ιστορικό ρεκόρ χαμηλής ανεργίας καταγράφηκε τον Μάιο. Το ποσοστό διαμορφώθηκε στο 6,6% από 6,7%.

Γερμανία

- Έκπληξη αποτέλεσε η μικρή υποχώρηση του πληθωρισμού στο 7,6% από 7,9%.Η εξέλιξη δεν μπορεί να χαρακτηριστεί σαν ευρεία αντιστροφή η οποία δεν μπορεί να αναμένεται πριν τον Σεπτέμβριο.

- Σημαντική μείωση 3,6% παρουσίασαν οι λιανικές πωλήσεις τον Μάιο σε πραγματικές τιμές. Η μεταβολή μας προϊδεάζει για πτώση του ΑΕΠ τριμήνου της τάξης του 0,7%.

- Σοβαρή κρίνεται η αναπήδηση του ποσοστού της ανεργίας στο 5,3% από 5% προηγουμένως. Η απρόσμενη εξέλιξη είναι κυρίως αποτέλεσμα της ενσωμάτωσης ουκρανών προσφύγων στα στατιστικές για την εργασία. Εξαιρουμένου αυτού η γερμανική αγορά εργασίας παραμένει σε πολύ καλή κατάσταση παρά την επιβράδυνση των ρυθμών βελτίωσης.

Ελλάδα

- Ο αντίκτυπος του πληθωρισμού στην καταναλωτική δαπάνη ήταν αισθητός στο φρόνημα των Ελλήνων μεταποιητών στην διάρκεια του Ιουνίου, οι οποίοι είδαν τις παραγγελίες αλλά και την τελική παραγωγή τους να υποχωρεί για πρώτη φορά από τον Μάρτιο του 2021. Μέρος της εγχώριας και διεθνούς ζήτησης ήταν διστακτικό ή ακυρώθηκε.

Αμερική

ΗΠΑ

- Ο πρόδρομος δείκτης ΡΜΙ ISM της μεταποίησης, υποχώρησε τον Ιούνιο στο 53, το χαμηλότερο επίπεδο από τον Ιούλιο του 2020. Η υποχώρηση από το 56,1 του Μαΐου συνοδεύτηκε και από την είσοδο του υποδείκτη των νέων παραγγελιών σε έδαφος συρρίκνωσης χαμηλότερα από το 50. Η εξέλιξη αυτή θα μπορούσε στην παρούσα συγκυρία να εκληφθεί σαν θετική, δεδομένων των ανισορροπιών του εφοδιασμού και των ανοδικών τάσεων των τιμών.

- Ο δείκτης S&P Case-Shiller ο οποίος αποτυπώνει την μεταβολή του επιπέδου τιμών των κατοικιών , κατέδειξε την κατά 20,4% ετήσια αύξηση των τιμών τον Απρίλιο, σε σχέση με το 20,6 % του προηγούμενου μήνα.

- Ο κρίσιμος για την διαμόρφωση της νομισματικής πολιτικής της FED δείκτης του πληθωρισμού (δομικός δείκτης προσωπικών καταναλωτικών δαπανών PCE Core), διαμορφώθηκε τον Μάιο στο 4,7% από 4,9% τον Απρίλιο.

- Σύμφωνα με το Γραφείο Οικονομικής Ανάλυσης σε ετήσια βάση, το πραγματικό διαθέσιμο εισόδημα των Αμερικανών μειώθηκε τον Μάιο 0,97%. Οι προσωπικές καταναλωτικές δαπάνες ενισχύθηκαν κατά 2,05%. Το προσωπικό ποσοστό αποταμίευσης ήταν 5,4% συγκρινόμενο με το 5,2% του Απριλίου.

Ασία

Κίνα

- Συνεχίστηκε η βελτίωση των συνθηκών λειτουργίας της μεταποίησης αλλά και του τομέα των υπηρεσιών της κινεζικής οικονομίας σύμφωνα με τα δεδομένα του ΡΜΙ Nbs. Η επιστροφή σε τιμές ανώτερες του 50, αποδίδεται στην χαλάρωση των παραγωγικών και μεταφορικών δυσχερειών, μετά την άρση των περιοριστικών μέτρων για την πανδημία.

Ν. Κορέα

- Στην χαμηλότερη συγκριτική βάση του προηγούμενου έτους οφείλεται η κατά 7,3% αύξηση της βιομηχανικής παραγωγής του Μαΐου. Από την βαθύτερη ανάλυση των στοιχείων παρατηρείται μία μεταστροφή της αναπτυξιακής δυναμικής από τις εξαγωγές στην εγχώρια κατανάλωση η οποία βέβαια μόνο μερικώς μπορεί να αντισταθμίσει την εξαγωγική ισχύ.

Ιαπωνία

- Κατά 3,6% περισσότερες σε ετήσια βάση ήταν οι λιανικές πωλήσεις. Τον προηγούμενο μήνα η ετήσια μεταβολή είχε ανέλθει σε 3,1%.

Market Snapshots

Macro

10 Year Sovereign Bonds

Global Indices

Developed Markets

Emerging Markets

Currencies

Commodities

*Τμήμα Ερευνών HellasFin Α.Ε.Π.Ε.Υ

- Ο Αλέξανδρος Νικολόπουλος είναι πιστοποιημένος διαχειριστής κεφαλαίων από την Επιτροπή Κεφαλαιαγοράς και κάτοχος μεταπτυχιακού διπλώματος από το Οικονομικό Πανεπιστήμιο Αθηνών