Στεγαστικό δάνειο για νέους, ανάλογα με τα κριτήρια ακόμη και άτοκο δάνειο, μπορούν να πάρουν νέοι ως 39 ετών για αγορά πρώτης κατοικίας με το πρόγραμμα «Σπίτι μου». Αίτηση μπορούν να κάνουν απευθείας στην τράπεζα που συμμετέχει στο πρόγραμμα «Σπίτι μου», καθώς το πρόγραμμα ξεκινά από τη Δευτέρα 3 Απριλίου.

Το πολυαναμενόμενο πρόγραμμα ξεκίνησε, όμως ο αριθμός που θα μπορέσει να ωφεληθεί από το χαμηλότοκο -ή και μηδενικό- επιτόκιο θα είναι πολύ λιγότερα από το μεγάλο ενδιαφέρον που αναμένεται να αποτυπωθεί στον αριθμό των αιτήσεων. Ο συνολικός προϋπολογισμός 500 εκατ. ευρώ (με πρόβλεψη για διπλασιασμό σε περίπτωση εξάντλησης των πόρων) και προέρχονται από την Δημόσια Υπηρεσία Απασχόλησης (Δ.ΥΠ.Α.) που καταβάλλει 375 εκατ., για την χρηματοδότηση του 75% του κεφαλαίου των δανείων και τις εμπορικές τράπεζες που συνεισφέρουν 125 εκατ. ευρώ για τη χρηματοδότηση του υπόλοιπου 25%.

Επιπρόσθετα, θα υπάρξει πρόσθετο ποσό από τη Δ.ΥΠ.Α. για την κάλυψη των επιδοτούμενων τόκων και διαχειριστικών αμοιβών. Με μέσο όρο δανείου ύψους 100.000 ευρώ, ο προϋπολογισμός καλύπτει 5.000 δάνεια που σημαίνει ότι οι ωφελούμενοι, με την εκτίμηση ότι σε κάθε σπίτι θα στεγαστούν κατά μέσο όρο 2 άτομα θα είναι 10.000.

Οι επίσημες ανακοινώσεις με τις λεπτομέρειες έγιναν. Η Κοινή Υπουργική Απόφαση έχει ήδη δημοσιευτεί και δίνει πολλές απαντήσεις για τη διαδικασία.

Το ποσό του δανείου δεν μπορεί να υπερβαίνει τα 150.000 ευρώ, ενώ το ακίνητο που θα αγοραστεί δεν μπορεί να υπερβαίνει τα 200.000 ευρώ, σύμφωνα με το συμβόλαιο αγοράς και τα έγγραφα που απαιτούνται. Τον έλεγχο πιστοληπτικής ικανότητας και των υπόλοιπων κριτηρίων θα τον κάνει η τράπεζα και στη συνέχεια η αίτηση θα πάει στη ΔΥΠΑ, καθώς η Υπηρεσία θα συμμετέχει στον δανεισμό με το υψηλότερο ποσοστό, για αυτό και είναι πολύ χαμηλότοκα τα δάνεια.

Το πρόγραμμα αφορά νέους από 25 έως 39 ετών, με ατομικό εισόδημα έως 16.000 ευρώ ή οικογενειακό εισόδημα έως 24.000 ευρώ. Για κάθε τέκνο, το ποσό αυξάνεται κατά 3.000 ευρώ.

Τι κερδίζουν οι νέοι που θα ενταχθούν στο πρόγραμμα για τα στεγαστικά δάνεια

σπιτι μου δανειο αιτηση, δανειο για νεουσ, στεγαστικο δανειο για νεουσ, σπιτι μου προγραμμα, ατοκο δανειο, κριτηρια

Το πρόγραμμα των επιδοτούμενων στεγαστικών δανείων εξασφαλίζει πέντε συγκεκριμένα πλεονεκτήματα για τους ωφελούμενους.

Πρώτον, χαμηλότερη δόση για την αποπληρωμή του δανείου, καθώς το 75% του ποσού χορηγείται άτοκα από τη ΔΥΠΑ και το τραπεζικό επιτόκιο εφαρμόζεται στο υπόλοιπο 25% του ποσού. Για τρίτεκνους και πολύτεκνους τα δάνεια χορηγούνται άτοκα, με 100% επιδότηση του επιτοκίου από τη ΔΥΠΑ. Έτσι, το επιτόκιο του δανείου διαμορφώνεται στο ένα τέταρτο του αντίστοιχου επιτοκίου, που χρεώνουν κανονικά οι τράπεζες (ή είναι μηδενικό για τρίτεκνους και πολύτεκνους).

Ενδεικτικά, για δάνειο ύψους 100.000 ευρώ με διάρκεια αποπληρωμής 30 χρόνια και επιτόκιο 5,8% η μηνιαία δόση διαμορφώνεται κανονικά στα 587,52 ευρώ ενώ με την επιδότηση μειώνεται στα 342,87 ευρώ (όφελος είναι 244,65 ευρώ το μήνα ή 2.935 ευρώ το χρόνο) και για τρίτεκνους – πολύτεκνους) η δόση περιορίζεται στα 277,78 ευρώ, (όφελος 309,74 ευρώ το μήνα ή 3.716,88 ευρώ το χρόνο). Αντίστοιχα για το ίδιο δάνειο με μικρότερη περίοδο αποπληρωμής (20 χρόνια) η μηνιαία δόση από 705,63 ευρώ περιορίζεται στα 480,39 ευρώ (όφελος 225,24 ευρώ ή 2.702 ευρώ το χρόνο και για τρίτεκνους – πολύτεκνους η δόση μειώνεται στα 416,67 ευρώ (όφελος 288,96 ευρώ ή 3.467,52 ευρώ το χρόνο).

Η επιδότηση του επιτοκίου αποτελεί επίσης ασπίδα, που περιορίζει τις επιπτώσεις από τις όποιες αυξήσεις επιτοκίων πραγματοποιηθούν ενδεχομένως διεθνώς το επόμενο διάστημα.

Δεύτερον, μικρότερη ιδιωτική συμμετοχή αφού τα δάνεια καλύπτουν έως και το 90% της εμπορικής αξίας του ακινήτου, έναντι 80% που είναι η συνήθης τραπεζική πρακτική.

Τρίτον, αποκτούν πρόσβαση σε τραπεζική χρηματοδότηση νέοι και ζευγάρια με χαμηλά εισοδήματα, από 10.000 ευρώ, που υπό διαφορετικές συνθήκες δύσκολα θα πληρούσαν τα τραπεζικά κριτήρια.

Τέταρτον, τα δάνεια απαλλάσσονται από την εισφορά 0,12% του νόμου 128/75.

Πέμπτον, το πρόγραμμα καλύπτει το πρόγραμμα καλύπτει τα έξοδα φακέλου για κάθε δυνητικό δανειολήπτη.

Τι ισχύει με τα δάνεια και τα επιτόκια στις τράπεζες

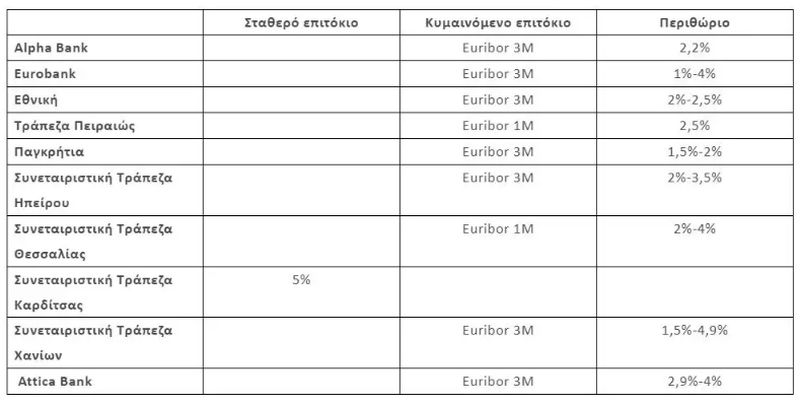

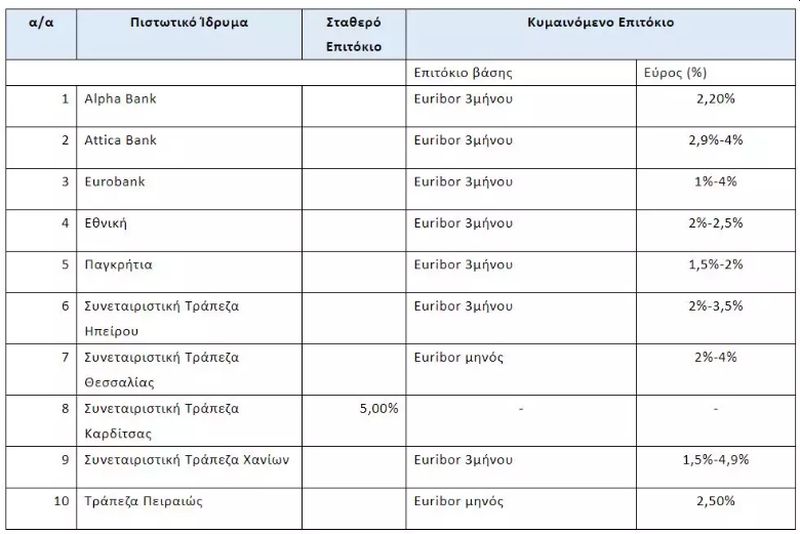

Πρόκειται για δάνεια αγοράς πρώτης κατοικίας, που καλύπτουν έως και το 90% της εμπορικής αξίας του ακινήτου με ανώτατο όριο τις 150.000 ευρώ, με διάρκεια έως και 30 έτη, χωρίς περίοδο χάριτος, με χαμηλό ή μηδενικό επιτόκιο. Τα αρχικά επιτόκια (από τα οποία αφαιρείται η επιδότηση που προβλέπει το πρόγραμμα) ανακοινώθηκαν από τις τράπεζες που συμμετέχουν στο πρόγραμμα και έχουν ως εξής:

Όπως προβλέπεται στο άρθρο 4 του ν. 5006/2022 (Α’ 239), το Πρόγραμμα υποστηρίζει τη δανειοδότηση για ακίνητα που

i) θα χρησιμοποιηθούν ως κύρια κατοικία,

ii) έχουν εμπορική αξία έως 200.000 ευρώ. (όπως αυτή αποτυπώνεται στο συμβόλαιο αγοράς),

iii) έχουν μέγεθος έως 150τ.μ.,

iv) έχουν παλαιότητα τουλάχιστον δεκαπέντε έτη κατά τον χρόνο της αγοράς, όπως προκύπτει από την άδεια κατασκευής και

v) βρίσκονται εντός οικιστικής περιοχής.

Τα εισοδηματικά κριτήρια

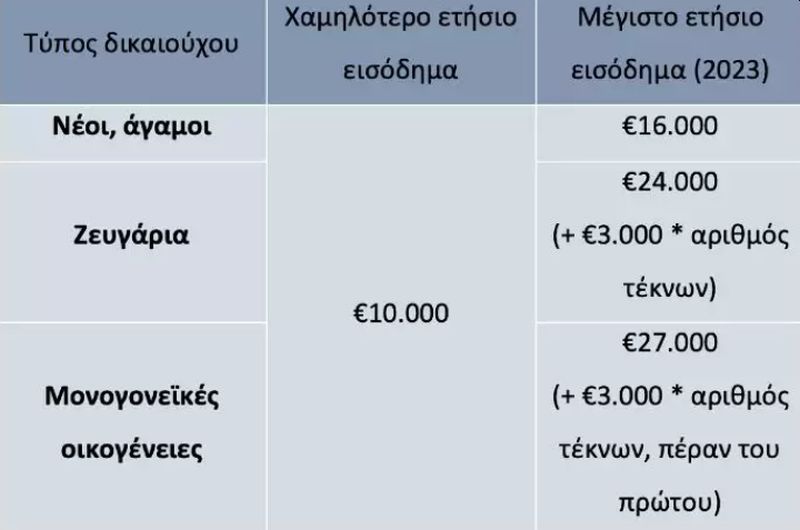

Το ετήσιο εισόδημα πρέπει να είναι τουλάχιστον 10.000 ευρώ ενώ το μέγιστο, εκείνο που ισχύει για την καταβολή του επιδόματος θέρμανσης. Για το 2023 τα όρια έχουν ως εξής:

Πότε το στραγαστικό δάνειο για νέους είναι άτοκο

Για το 75% του δανείου, το επιτόκιο θα είναι μηδενικό. Για το υπόλοιπο 25% του κεφαλαίου, το μέρος δηλαδή που παρέχεται από την Τράπεζα, θα εφαρμόζεται το επιτόκιο που ανακοίνωσε κάθε πιστωτικό ίδρυμα. Η μονομερής αλλαγή της ανώτατης τιμής περιθωρίου επιτοκίου προς τα πάνω δεν είναι επιτρεπτή.

Τα προσφερόμενα επιτόκια από τις συμμετέχουσες Τράπεζας αποτυπώνονται στον Πίνακα:

Το Επιτόκιο του δανείου θα επιδοτείται κατά 100% για όλη τη διάρκεια του δανείου για:

Νέα ζευγάρια που έχουν τρία ή παραπάνω παιδιά κατά την ημερομηνία υποβολής αίτησης χρηματοδότησης,

Νέους ή νέα ζευγάρια που, κατά τη διάρκεια αποπληρωμής του δανείου (έως 30 έτη), καταστούν τρίτεκνοι ή πολύτεκνοι. Η επιδότηση επιτοκίου θα ξεκινά μετά την υποβολή στην Τράπεζα των απαιτούμενων δικαιολογητικών σχετικά με τη συμπλήρωση των προϋποθέσεων ένταξης στη κατηγορία των τρίτεκνων ή πολύτεκνων οικογενειών και θα αφορά το υπόλοιπο διάστημα αποπληρωμής του δανείου.

Οι προϋποθέσεις για την επιδότηση επιτοκίου ελέγχονται βάση του αριθμού εξαρτωμένων τέκνων, όπως αυτά αποτυπώνονται στα συνυποβαλλόμενα δικαιολογητικά. Την στιγμή της αίτησης επιδότησης επιτοκίου (είτε είναι ταυτόχρονα με την αίτηση δανείου είτε μεταγενέστερη) ζητείται πιστοποιητικό οικογενειακής κατάστασης. Αναφορικά με την ηλικία των τέκνων εφαρμόζονται τα προβλεπόμενα στην Δήλωση Φορολογίας Εισοδήματος Φυσικών Προσώπων.

Διαχειριστικά κόστη δανείου – Τι ισχύει

Τα δάνεια θα παρέχονται χωρίς την εφαρμογή της εισφοράς του Ν. 128/75, που ανέρχεται σήμερα σε 0,12%.

Το κόστος διαχείρισης του δανειακού φακέλου, που περιλαμβάνει όλα τα πάγια και εφάπαξ έξοδα του δανειακού φακέλου των τραπεζών για τη διαχείριση και έλεγχο επιλεξιμότητας των ωφελούμενων, καταβάλλεται από το Πρόγραμμα κατά τον χρόνο εκταμίευσης του δανείου. Ο Τελικός Αποδέκτης δεν επιβαρύνεται επιπλέον για τα έξοδα φακέλου.

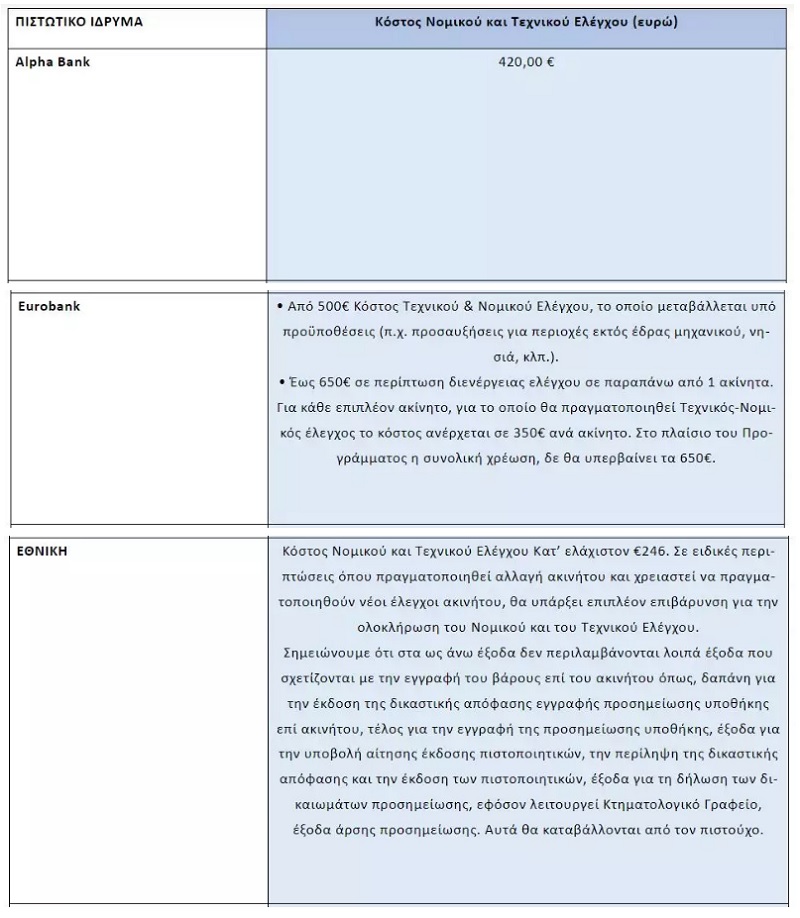

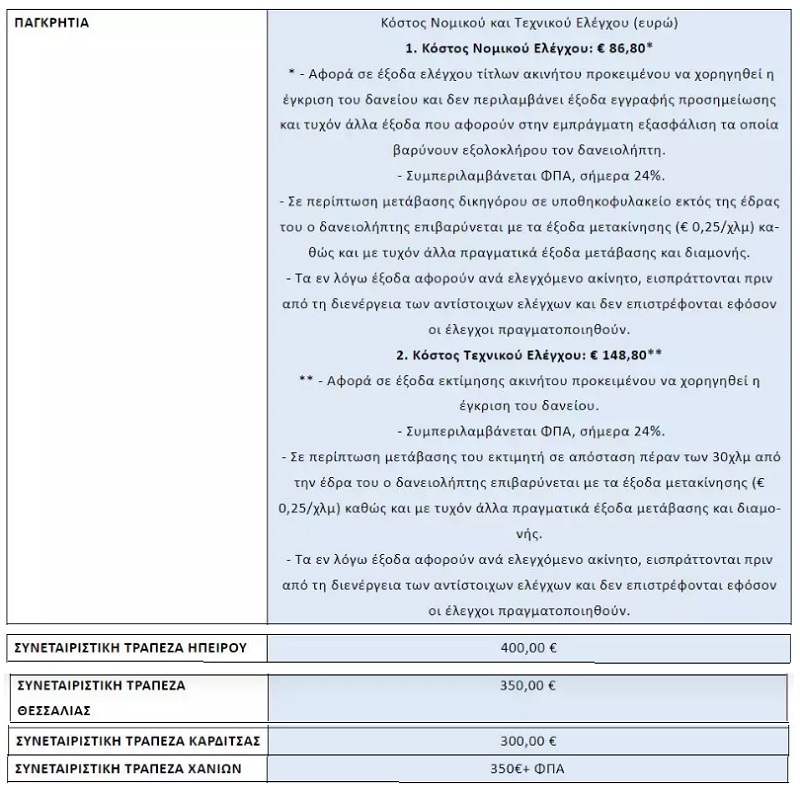

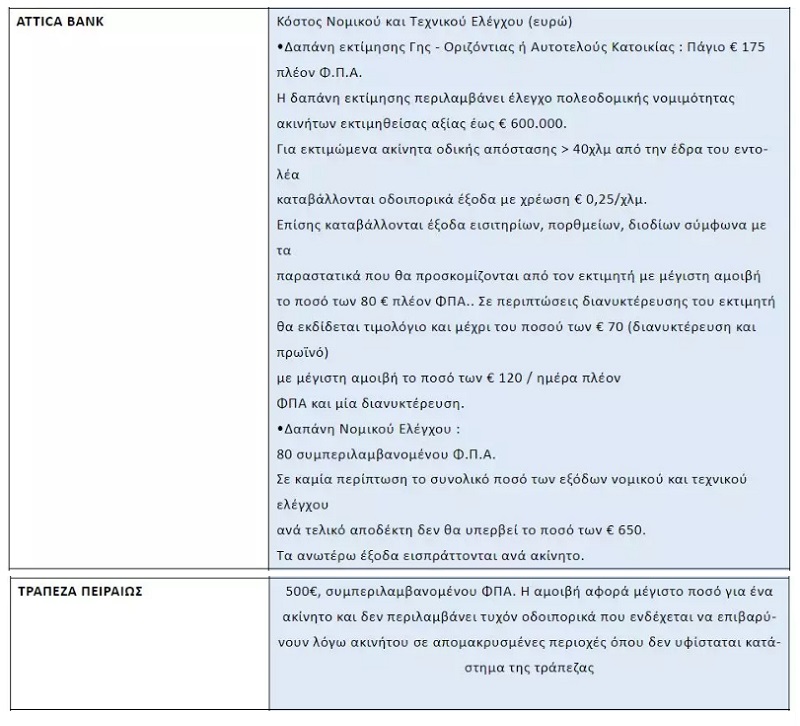

Τα έξοδα νομικού και τεχνικού ελέγχου για την αγορά του βαρύνουν τον δανειολήπτη και αποτυπώνονται στον πίνακα που ακολουθεί:

Η μονομερής αλλαγή των λοιπών εξόδων προς τα πάνω δεν είναι επιτρεπτή.

Λοιπά έξοδα που σχετίζονται με την εγγραφή του βάρους επί του ακινήτου όπως, δαπάνη για την έκδοση της δικαστικής απόφασης εγγραφής προσημείωσης υποθήκης επί ακινήτου, τέλος για την εγγραφή της προσημείωσης υποθήκης, έξοδα για την υποβολή αίτησης έκδοσης πιστοποιητικών, την περίληψη της δικαστικής απόφασης και την έκδοση των πιστοποιητικών, έξοδα για τη δήλωση των δικαιωμάτων προσημείωσης, εφόσον λειτουργεί Κτηματολογικό Γραφείο, έξοδα άρσης προσημείωσης, θα καταβάλλονται από τον δανειολήπτη.

Κριτήρια για τον πωλητή του σπιτιού

Ο πωλητής του ακινήτου απαγορεύεται να είναι συγγενής (του αγοραστή ή του έτερου μέλους ζευγαριού), εξ’ αίματος ή εξ’ αγχιστείας, Α’ ή Β βαθμού, ή πρόσωπο που συνδέεται με σύμφωνο συμβίωσης με τον αγοραστή, ενδεικτικά:

παππούδες/γιαγιάδες σε σχέση με εγγόνια,

αδέλφια σε σχέση μεταξύ τους.

Η πιστοποίηση του βαθμού συγγένειας πραγματοποιείται με πιστοποιητικό οικογενειακής κατάστασης του αιτούντος και της πατρικής και μητρικής του οικογένειας και του συζύγου ή μέρους του συμφώνου συμβίωσης, ή πιστοποιητικό εγγυτέρων συγγενών, όπως προβλέπεται στη σχετική ΚΥΑ (189/2023 B’ 1180, όπως τροποποιήθηκε με την ΚΥΑ 34221/2023 Β’ 2018).

Το ηλικιακό όριο των 39 ετών

Οι ενδιαφερόμενοι που έχουν συμπληρώσει το 39ο έτος της ηλικίας τους, αλλά όχι το 40ο έχουν δικαίωμα συμμετοχής στο πρόγραμμα. Επομένως, στην περίπτωση που ο ενδιαφερόμενος είναι 39 ετών και ενός μηνός έχει δικαίωμα συμμετοχής.

Τι ισχύει για έγγαμους με σύμφωνο συμβίωσης

Τι ισχύει σε περιπτώσεις συζύγων ή προσώπων που συνδέονται με σύμφωνο συμβίωσης η αίτηση πρέπει να γίνει από τον/την σύζυγο που είναι κάτω των 39, ανεξαρτήτως εισοδήματος; Τι ισχύει αν το εισόδημα το έχει αυτός που δεν πληροί το ηλικιακό κριτήριο, στο όνομα ποιου θα γίνει η αίτηση;

Περίπτωση 1: Έγγαμος και η αγορά γίνεται και από τους δύο.

Περίπτωση 2: Έγγαμος και η αγορά γίνεται μόνο από αυτόν που είναι εντός του ηλικιακού κριτηρίου, αλλά είναι εκτός εισοδηματικών κριτηρίων.

Περίπτωση 3: Έγγαμος αλλά η αγορά γίνεται μόνο από αυτόν που δεν καλύπτει το ηλικιακό κριτήριο, αλλά καλύπτει το εισοδηματικό κριτήριο.

ΑΠΑΝΤΗΣΗ: Για όλες τις περιπτώσεις αξιολογείται το οικογενειακό εισόδημα, είτε κάνουν κοινή είτε χωριστή δήλωση φορολογίας εισοδήματος. Ο αιτών πρέπει να πληροί υποχρεωτικά το ηλικιακό όριο.

Επίσης, η ΚΥΑ για τα στεγαστικά δάνεια σε νέους αναφέρει:

Στεγαστικό δάνειο για νέους: Τα δικαιολογητικά για την τράπεζα

Οι δικαιούχοι υποβάλουν αίτηση για να κριθεί η κατ’ αρχήν επιλεξιμότητά τους σε πιστωτικό ίδρυμα που συνεργάζεται με το Πρόγραμμα (απ’ ό,τι είδα δεν έχουν ανακοινωθεί ακόμα οι τράπεζες)

Τα δικαιολογητικά είναι τα εξής:

Ταυτότητα

Πιστοποιητικό οικογενειακής κατάστασης (που δεν έχει εκδοθεί νωρίτερα από 1 μήνα πριν την αίτηση).

Δήλωσης Φορολογίας Εισοδήματος Φυσικών Προσώπων, του τελευταίου φορολογικού έτους.

Δήλωση στοιχείων ακινήτου (Ε9) του τελευταίου έτους και Πιστοποιητικό Ενιαίου Φόρου Ιδιοκτησίας Ακινήτων (ΕΝ.Φ.Ι.Α.) του τελευταίου έτους.

Υπεύθυνη δήλωση του άρθρου 8 του ν. 1599/1986 (Α’ 75), με την οποία ο αιτών βεβαιώνει ότι τα στοιχεία που δηλώνονται είναι αληθή και πλήρη, τα δικαιολογητικά γνήσια και ότι έχει λάβει γνώση των όρων του Προγράμματος τους οποίους αποδέχεται πλήρως.

Στεγαστικό δάνειο για νέους: Πού και πώς η αίτηση

Τα συνεργαζόμενα πιστωτικά ιδρύματα ελέγχουν την πλήρωση των προϋποθέσεων επιλεξιμότητας για κάθε αιτούντα. Σε περίπτωση που αυτές πληρούνται, αξιολογούν την πιστοληπτική ικανότητα του αιτούντος με βάση τους σχετικούς εσωτερικούς τους κανονισμούς και αποφασίζουν για την προέγκριση ή όχι δανείου και τα κριτήρια πιστοδότησης εντός 60 ημερών από τη χρονική στιγμή που ο ενδιαφερόμενος υποβάλει την αίτηση. Η προέγκριση ισχύει για 60 ημέρες από τη γνωστοποίησή της στον αιτούντα.

Το πιστωτικό ίδρυμα ενημερώνει τον αιτούντα σχετικά με την οικονομική προέγκριση και τη διάρκεια της ισχύος της. Εντός της σχετικής προθεσμίας ο αιτών οφείλει να γνωστοποιήσει στο πιστωτικό ίδρυμα το αιτούμενο ποσό δανείου, το ακίνητο που προτίθεται να αγοράσει και την τιμή στην οποία προτίθεται να το αγοράσει, και να προσκομίσει τα έγγραφα που απαιτούνται, ώστε το πιστωτικό ίδρυμα να κάνει τον απαραίτητο έλεγχο. Εφόσον η εν λόγω προθεσμία παρέλθει άπρακτη, η οικονομική προέγκριση παύει να ισχύει.

Το πιστωτικό ίδρυμα ενημερώνει τον αιτούντα αν το ακίνητο που ζητεί να αποκτήσει περιλαμβάνεται σε προγενέστερη αίτηση, ώστε να προβεί ή όχι στην εντολή διενέργειας νομικού και τεχνικού ελέγχου του συγκεκριμένου ακινήτου, ο οποίος και ολοκληρώνεται εντός προθεσμίας 60 ημερών από την ένταξη στο Πρόγραμμα. Σε αντίθετη περίπτωση, εφόσον ο αιτών επιθυμεί να συνεχίσει με έτερο ακίνητο, μπορεί να το πράξει υπό την προϋπόθεση ότι η ως άνω περιγραφόμενη διαδικασία, συμπεριλαμβανομένης της ολοκλήρωσης του νομικού και τεχνικού ελέγχου του ακινήτου από το πιστωτικό ίδρυμα, δεν υπερβαίνει τις 120 ημέρες από την ένταξη της αίτησης στο Πρόγραμμα.

Το πιστωτικό ίδρυμα διενεργεί νομικό και τεχνικό έλεγχο επί του ακινήτου. Εάν πληρούνται οι προϋποθέσεις γνωστοποιεί προς την Ε.Α.Τ. το αποτέλεσμα του νομικού και τεχνικού ελέγχου και, αν από τον έλεγχο προκύπτει ότι πληρούνται οι προϋποθέσεις ως προς το ακίνητο για τη λήψη δανείου, υποβάλλει στην Ε.Α.Τ. τη σχετική δανειακή σύμβαση. Η Ε.Α.Τ. ελέγχει τα υποβληθέντα στοιχεία και σχέδια και εγκρίνει τη δανειακή σύμβαση.

Τα κριτήρια του ακινήτου για δάνειο για νέους

Στην περίπτωση που από τα ως άνω δικαιολογητικά προκύπτει η ύπαρξη ακινήτου, για να κριθεί, εάν αυτό είναι κατάλληλο για την κάλυψη των στεγαστικών αναγκών των αιτούντων, λαμβάνονται υπόψη τα ακόλουθα κριτήρια, που πρέπει να πληρούνται σωρευτικά:

Το ακίνητο να έχει εμβαδόν ίσο ή μεγαλύτερο από 50 τ.μ., το οποίο προσαυξάνεται κατά 10 τ.μ. για κάθε μέλος της οικογένειας που συγκατοικεί με τον αιτούντα.

Ο αιτών διαθέτει πλήρη κυριότητα ή επικαρπία επί του ακινήτου κατά ποσοστό άνω του 50%.

Το ακίνητο βρίσκεται στην ίδια περιφερειακή ενότητα με τον τόπο εργασίας ή άσκησης επαγγέλματος του αιτούντος.

Το ακίνητο έχει χρήση κατοικίας.

Τα «ψιλά γράμματα» στην αίτηση για το δάνειο

Υπενθυμίζεται πως για τη λήψη του δανείου ισχύουν τραπεζικά κριτήρια. Ο χρόνος αποπληρωμής εξαρτάται από τη συμφωνία με την τράπεζα. Μπορεί να είναι 10, 20 ή 30 χρόνια.

Οι υποψήφιοι θα καλύπτουν από το δάνειο έως και το 90% της εμπορικής αξίας του σπιτιού με ανώτατο όριο τις 150.000 ευρώ, για αγορά πρώτης κατοικίας. Αυτό σημαίνει ότι ο δανειολήπτης θα πρέπει να συμμετάσχει και με ίδια κεφάλαια.

Έτσι αν ο εκτιμητής της τράπεζας αξιολογήσει την εμπορική αξία του ακινήτου στις 150.000 ευρώ ο ωφελούμενος θα συμμετάσχει με 15.000 ευρώ από ίδια κεφάλαια. Αυτό είναι σημαντικό να το έχουν υπόψη τους οι δανειολήπτες.

Στεγαστικό δάνειο για νέους: Οι όροι της τράπεζας

Η αγορά του ακινήτου δεν μπορεί να γίνει από συγγενή πρώτου ή δεύτερου βαθμού του αγοραστή.

Το ακίνητο αποκτάται κατά πλήρη κυριότητα από τον αγοραστή ή, αν πρόκειται για συζύγους ή για μέρη συμφώνου συμβίωσης, κατά κυριότητα >50% για καθέναν από αυτούς.

Το ύψος του δανείου δεν μπορεί να υπερβαίνει τα 150.000 ευρώ και η διάρκεια τα τριάντα έτη.

Το δάνειο καλύπτει έως το 90% της αξίας του ακινήτου (το υπόλοιπο καλύπτεται από τον αγοραστή).

Το δάνειο χρηματοδοτείται κατά 75% από τη ΔΥΠΑ. Για το ποσοστό του δανείου που χρηματοδοτείται από τη ΔΥΠΑ δεν οφείλεται τόκος, ενώ το υπόλοιπο 25% χορηγείται από τις τράπεζες (θα επιλεγούν μετά από δημόσια πρόσκληση της ΔΥΠΑ).

Αυτό σημαίνει ότι τα 3/4 του δανείου χορηγούνται άτοκα με αποτέλεσμα το τελικό επιτόκιο που πληρώνει ο δανειολήπτης για το σύνολο του ποσού, να διαμορφώνεται στο ένα τέταρτο του κόστους που θα είχε ένα κανονικό στεγαστικό δάνειο.

Για τρίτεκνους ή πολύτεκνους το δάνειο θα είναι άτοκο. Άτοκο θα γίνεται και το δάνειο για όσους κατά τη διάρκεια αποπληρωμής του κάνουν 3 και πλέον παιδιά.

Δεν μπορεί να ζητηθεί η παροχή προσωπικής εγγύησης τρίτου ως προϋπόθεση για τη χορήγηση του δανείου.

ieidiseis.gr