Ένα ιδιαίτερα ελκυστικό φορολογικό προορισμό αποτελεί η Ελλάδα για 8.309 ανθρώπους, οι οποίοι είτε έχουν μεταφέρει είτε σύντομα θα μεταφέρουν τη φορολογική τους έδρα στην Ελλάδα, κάτι που σχετίζεται άμεσα με τη φορολογία της χώρας. Σύμφωνα με στοιχεία της ΑΑΔΕ, μια σειρά από τροποποιήσεις στον Κώδικα Φορολογίας Εισοδήματος και τις τελευταίες ρυθμίσεις να γίνονται με τον Ν. 4714/2020 έφεραν το παραπάνω αποτέλεσμα, προσελκύοντας χιλιάδες φορολογικούς μετανάστες στην Ελλάδα. Πολλοί από αυτούς απλώς επιστρέφουν φορολογικά στην Ελλάδα μετά την αποχώρησή τους (όπως το brain drain) για παράδειγμα, κάποιοι ξένοι και πάρα πολύ πλούσιοι επιλέγουν τη χώρα μας, όπως και αρκετοί συνταξιούχοι που αποτελούν και τη μερίδα του λέοντος.

Ως εκ τούτου, 8.309 άτομα έχουν ζητήσει να μεταφέρουν τη φορολογική τους έδρα στην Ελλάδα. Από αυτές τις αιτήσεις έχουν εγκριθεί πάνω από τις μισές και συγκεκριμένα 4.901. Κι αυτό γιατί η Ελλάδα παρέχει κίνητρα για τον φορολογικό επαναπατρισμό Ελλήνων αλλά και την προσέλκυση ξένων επενδυτών και συνταξιούχων.

Φορολογία: Πώς φορολογείται η κάθε κατηγορία

Ας δούμε όμως το τι αντιπροσωπεύει η κάθε κατηγορία. Οι διαφορετικές κατηγορίες ορίζονται από τα άρθρα 5Α, 5Β και 5Γ του Κώδικα Φορολογίας Εισοδήματος, που αφορούν τους μεγάλους επενδυτές, τους συνταξιούχους, τους μισθωτούς και τους ελεύθερους επαγγελματίες, αντίστοιχα.

Το 5Α στοχεύει στην προσέλκυση πολύ πλούσιων φορολογουμένων που δεν ήταν κάτοικοι Ελλάδας κατά τα προηγούμενα 7 χρόνια και προβλέπει την καταβολή ποσού 100.000 ευρώ ετησίως σε εξάντληση της φορολογικής υποχρέωσης του ιδιώτη για το παγκόσμιο εισόδημά του. Ούτε λίγο ούτε πολύ, εφόσον ο πολύ πλούσιος πληρώνει 100.000 ευρώ τον χρόνο, απαλλάσσεται από κάθε άλλο φόρο εισοδήματος για τις διεθνείς δραστηριότητές του.

Ωστόσο, υπάρχουν και άλλες προϋποθέσεις. Ο ιδιώτης πρέπει να πραγματοποιήσει και μια επένδυση 500.000 ευρώ, η οποία μπορεί να είναι σε ακίνητα, ομόλογα και συμμετοχή σε εταιρεία (κλπ), ενώ η μέγιστη διάρκεια παραμονής στο καθεστώς είναι 15 χρόνια.

Ο μέγιστος χρόνος παραμονής παραπέμπει στην έννοια του non-domiciled individual (Non-dom), ήτοι ένας αγγλικός όρος που διαχωρίζει τον τόπο όπου κάποιος επιλέγει να διαμένει από τον τόπο που θεωρεί ως…σπίτι του.

Πάντως, αξίζει να σημειωθεί ότι σε περίπτωση που ο ίδιος άνθρωπος έχει εισοδήματα από την Ελλάδα, αυτά φορολογούνται κανονικά, όπως για κάθε φορολογούμενο.

Το ειδικό καθεστώς που αφορά τη φορολογία μπορεί να επεκταθεί και σε συγγενικά πρόσωπα του νέου φορολογικού κατοίκου, με επιπλέον φορολόγηση 20.000 ευρώ κατ’ άτομο.

Η δεύτερη κατηγορία κινήτρων αφορά τους συνταξιούχους. Επί της ουσίας, το 5Β στοχεύει στην προσέλκυση ξένων συνταξιούχων, προσφέροντάς τους φορολογικό συντελεστή της τάξης 7%. Και σε αυτό το καθεστώς, τυχόν εισόδημα ελληνικής πηγής φορολογείται κανονικά, ενώ η μέγιστη διάρκεια του καθεστώτος είναι και πάλι τα 15 έτη.

Τα κίνητρα που περιγράφονται στην παράγραφο 5Γ του Κώδικα Φορολογίας Εισοδήματος αφορούν κυρίως Έλληνες εργαζομένους που έφυγαν για το εξωτερικό και επιθυμούν να επιστρέψουν. Ουσιαστικά, το 5Γ στοχεύει στην προσέλκυση εργαζομένων ή αυτοαπασχολουμένων που δεν ήταν κάτοικοι Ελλάδας για περίοδο τουλάχιστον 5 ετών, δίνοντας κίνητρο έκπτωσης 50% στον φόρο εισοδήματος από την εργασία τους στην Ελλάδα.

Και εδώ υπάρχει μέγιστος χρόνος για το όφελος στα 7 έτη, καθώς και η πρόσθετη προϋπόθεση η θέση εργασίας που καλύπτεται να είναι νέα.

Τα έσοδα

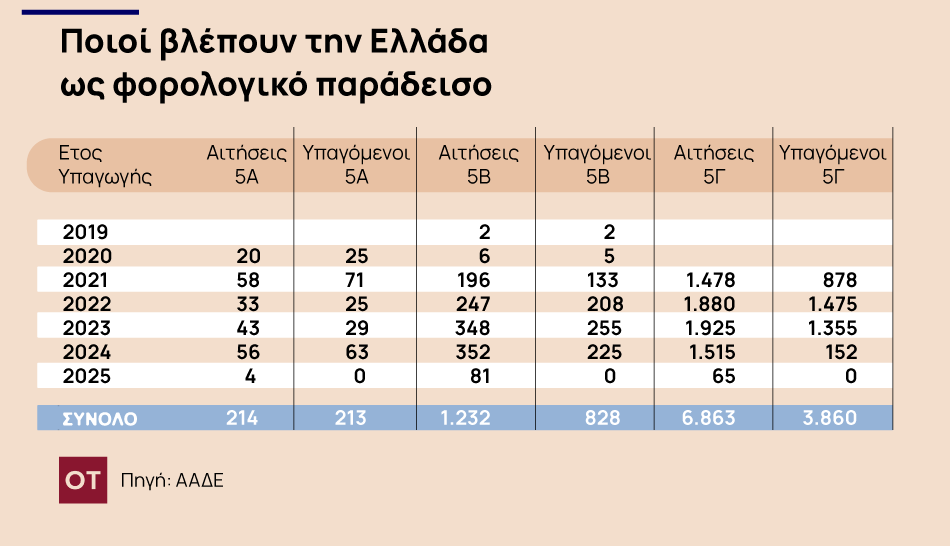

Με βάση τα στοιχεία της ΑΑΔΕ, από τις αλλαγές φορολογικής κατοικίας φτάνουν τις 8.309, οι περισσότερες, ήτοι 6.863 αφορούν την τρίτη κατηγορία (5Γ), που είναι και η λιγότερο προσοδοφόρα για τα κρατικά ταμεία, με βάση τη φορολογία.

Ωστόσο, τα 213 άτομα που φορολογούνται στην Ελλάδα με το καθεστώς Non-dom της παραγράφου 5Α δεν είναι λίγα, ειδικά αν αναλογιστεί κανείς τα χρήματα που έχουν επενδύσει στη χώρα για να υπαχθούν στο συγκεκριμένο καθεστώς.

Τέλος, οι ξένοι συνταξιούχοι που έχουν γίνει φορολογικοί κάτοικοι Ελλάδας με τις διατάξεις του άρθρου 5Β του ΚΦΕ ανέρχονται σε 3.860. Καθώς πρόκειται κυρίως για εύπορους συνταξιούχους ευρωπαϊκών χωρών που διαλέγουν να περάσουν τα χρόνια της σύνταξης στη χώρα μας, τα φορολογικά έσοδα που προκύπτουν από δεν είναι αμελητέα.

ot.gr